双碳助力“风”正扬帆正当时

而它的发电原理,则是风机中的叶片将气流的机械能转化为电能而成为发电机,这种发电方式不需要燃料,有风就行。

大家也知道,“双碳”目标慢慢的变成了国家战略,国家能源清洁转型、支持可再次生产的能源发展的方向不变。

既然风力发电成本高,那政府就给你补贴,只要你项目建设起来了,发出来的电就给你按高价入网。

2014年12月政府发布政策,风电行业在2015年迎来第一次大抢装,企业们都争着抢着建设风电项目。

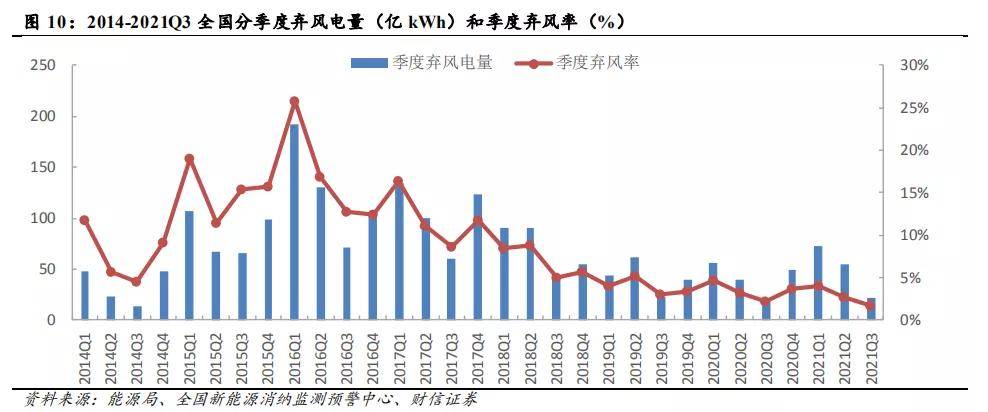

简单点说,就是浪费了风资源,让风机闲置,发的电变少了,因此政策也在及时的调整纠偏。

面对这样的一种情况,政府发话了,一经发现某些地区弃风严重,就划定为红色预警区,按规定预警区不得核准建设新的风电项目。

直至2019年5月,政府将在2020年底取消陆上风电补贴,2021年底取消海上风电补贴。

政策补贴和弃风问题反复造成了风电行业装机的周期性,而随着补贴政策的终止,风电行业终于能摆脱周期波动,补贴政策也不再制约其长期发展,风电经济性逐步实现!

不仅于此,刚刚Fancy提到的电网接纳能力,我们大家可以看到2021年第三季度的弃风率仅1.7%。

在经历了2020年的抢装之后,2021年电网接纳水平仍在可控的水平内,这既是过去政策纠偏的结果,也得益于特高压等电网项目的大规模建设。

还有一点Fancy不得已提,一直以来,由于风机装置体积过大、运输不方便、建设要求苛刻等种种原因,限制了风电行业增速。

咱们可以了解一下隔壁光伏为什么能深得资本青睐,还是因为光伏不受场地限制,分布式光伏甚至在自家屋顶上就能建。

而分散式风电发展的最大障碍并不是技术性因素,更多的还是非技术性因素,比如项目审批、土地使用等等,这些都急需政策的解决。

鉴于此,国家也在2021年2月发布通知,积极地推进分散式风电建设,启动“千乡万村驭风计划”,9月强调次政策的实施。

同时,小伙伴要知道,目前国内产业链已经做好了分散式风电发展的准备,因此2022年分散式风电是未来风电装机的重要增量!

但是呢,政策对行业的影响都只能停留在短期层面,真正决定风电长期发展的核心因素,还是技术进步带来的风电成本下降。

只有通过技术进步、规模效应等方式,不断减少相关成本、提高效率,行业蛋糕才能越做越大。

首先呢,咱们要明确一点,无论是陆上风电还是海上风电,成本占大头的就是风电机组。

上游是原材料、中游是制造商,又分为零部件制造商和整机制造商,而下游则是风电运营商了。

从上游原材料看,生产零部件所用的钢铁、玻纤等基本属于大宗商品,风电行业的消费量占比很小,毫无议价能力,只能做价格的接受者。

因为风电制造商采用的是预售的销售模式,在生产制造前便确定了售价和销量,在生产的全部过程中,原材料价格的波动造成的浮盈浮亏只能自己咬牙接受。

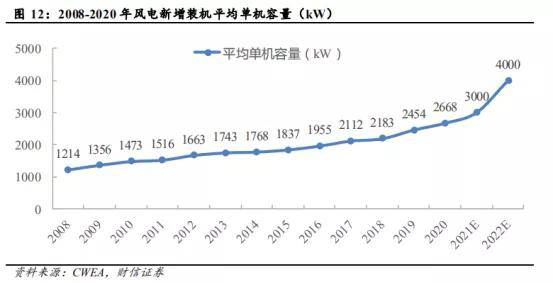

从降本的角度来看,一方面整机的成本可以大大降低,由于大型化对零部件成本的摊薄,大MW的风机价格普遍低于小MW的风机;

另一方面,比如100MW的陆上风电项目,需要2MW的设备50台,但是对于4MW的设备只需要25台。

从增效的角度来看,风机大型化之后可以有效提升风电容量系数,也就是说全年有效利用小时数能够获得提高。

最后从行业来看,2021年随着全面平价,整机大型化开始超越市场预期的加速发展。

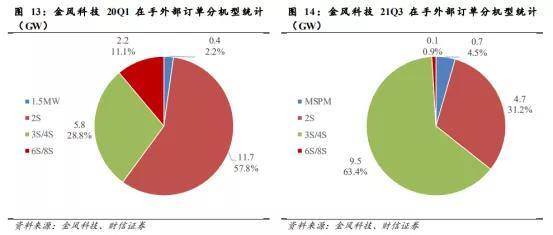

其在手订单的比例中,2S及以下机组从2020年第一季度的60%降低至2021第三季度的31.2%,而3S/4S机组占比则从28.8%提升至63.4%。

前面Fancy一直都在说,双碳背景下,风电行业在2022年将迎来高景气发展,而在行业变革中呢,我们大家可以关注以下几点: